〇〇を身につけて、自分のお金を守って増やそう!!

ちえぶくろ

FP社労士ちえブログ

こんにちは~ちえぶくろです!!

今回のテーマは

として、【貯金をゼロから100万円つくる方法】を5ステップで解説します。

今回の前編ではステップ1~3を、後編ではステップ4・5をお伝えします。

あなたは

もうすぐ60代なのに貯金がゼロ…

住宅ローンなどの支払いが多くて貯金できない…

とか

貯金しようと頑張ったけど続かなかった…

お金を貯める方法ってあるの?

とか悩んでいませんか?

とはいえ、「貯金ができる方法」や「お金が貯まる 方法」って検索しても

実際に貯金ゼロからどう始めれば貯金ができるようになるの?

何から始めて、次はどうやればいいか全くわからない…

とか

なんだか難しそう…

貯金がない私には無理そう…

とか思いませんか?

そこで!

この記事では貯金ゼロから100万円貯まるようになる方法を5つの手順に沿って解説します。

さっそくですが、ゼロから100万円の貯金ができるようになる方法は以下の通りです。

増えていく資産残高を見ながらニヤニヤしよう!

この前編と後編を読めば【どの年代からでも】【誰でも】5つの手順に沿ってゼロから100万円の貯金ができるようになります!

お金の不安をなくしたい!

お金に不自由する生活から抜け出したい!!

と願う人は、ぜひこの記事を読んでみてください。

いいかげんな社会人だった一介の魚屋(私、ちえぶくろ)が、コロナ禍から一念発起。

過酷な環境でも2年4カ月でFP1級などの難関国家資格に一発合格。

料理人×FP×社労士×ブロガー×四池さんで「世のため人のために駆けながら、自由気ままに楽しく生きる」術の一部始終を欠かさず発信中。

解説と確認ここに書いたからYo!Check it out!!

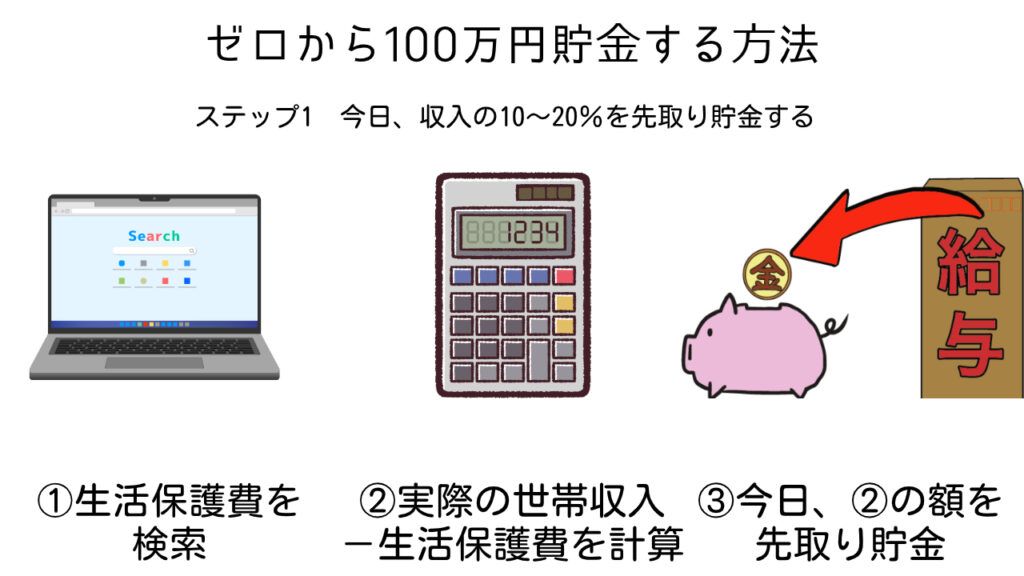

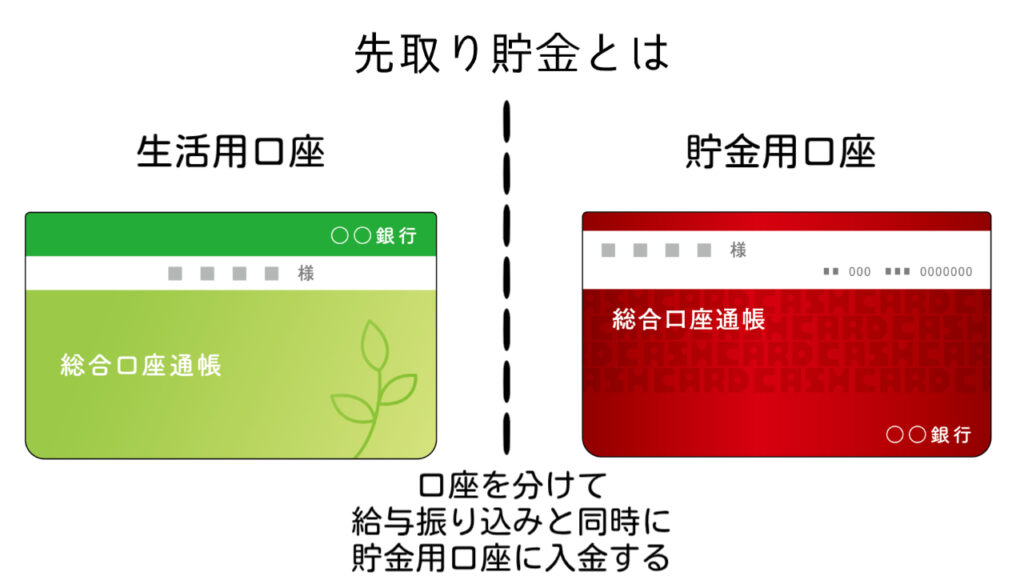

【ゼロから100万円貯金する方法】最初のステップは、「今日、収入の10~20%を先取り貯金する」です。

いきなり「今日、収入の10~20%を先取り貯金する」と言ってもピンとこないでしょうから、ここでの手順を3つ示します。

詳しく解説します。

まずお住まいの地域・世帯構成に応じた生活保護費を計算します。

計算は適当なサイトを検索・使用して、計算結果もだいたいの額で構わないです。

次に実際の世帯収入の額を計算します。

世帯全員の毎月の手取り額(額面ではなく社会保険料や税金を引いた実際の額)で構いません。

世帯収入には年金や児童手当など公的保障も含めます。

さらに実際の世帯収入から計算した生活保護費を引いた額を計算します。

次に②の額を今日、先取り貯金します。

ここで大事なのは、来月の給料日になったらとか、明日からとかではなく、

今日、先取り貯金をやってしまうことです。

必ず今日のうちに先取り貯金しましょう。

ネット銀行や金融機関のATMが開いているなら今日のうちに。

開いていないなら今日は封筒に入れてタンス預金しましょう。

あなたが貯金できないのは先取り貯金しないからです。

お金の不安をなくしたい!

お金に不自由する生活から抜け出したい!!

と思うなら、この記事を読んだ後、すぐに先取り貯金しましょう。

具体的な先取り貯金の額は、②の額が実際の世帯収入の

つまり、今日、生活保護費を上回る分は全額先取り貯金しましょう。ということです。

また、ボーナスなどの臨時収入があれば全て先取り貯金しましょう。

よっしゃー!今日から先取り貯金をしてやるー!!

と先取り貯金を始める人は素晴らしいです。

ですが多くの人は

全て貯金して生活保護費で暮らすなんて無理!

家賃やら保険やらで絶対に生活保護費だけじゃ足りないでしょ!?

と思うでしょう。

しかしそれは贅沢のしすぎかもしれません。

そんなあなたは次のステップへ進みます。

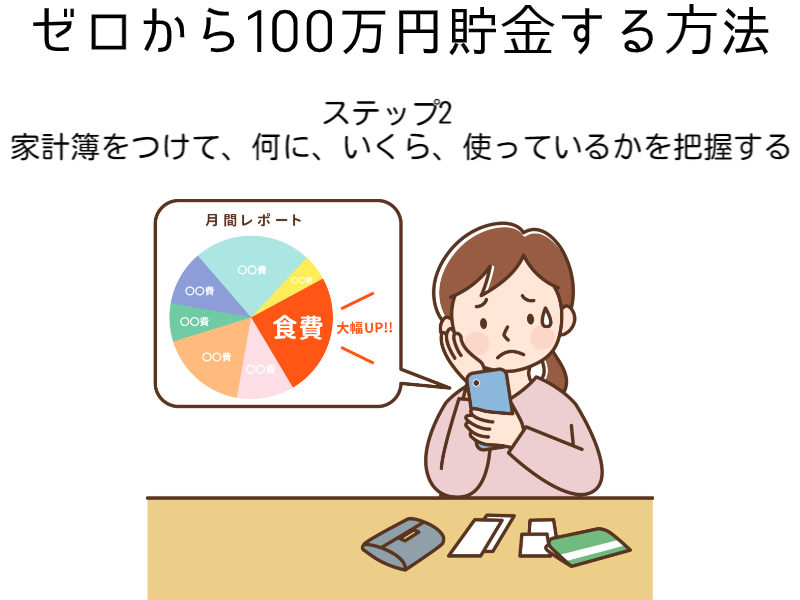

【ゼロから100万円貯金する方法】ステップ2は「支出の把握をする」です。

1カ月ほどで構わないので家計簿をつけて、何に、いくら、支出しているかを把握します。

え~家計簿!?MENDOKUSEeee…

と思った人も大丈夫。

2024年6月現在、私がオススメする『マネーフォワードfor住信SBIネット銀行』などの家計簿アプリを使えば、簡単で手間なしに家計簿をつけ支出の把握ができます。

家計簿アプリ『マネーフォワードfor住信SBIネット銀行』は基本無料で住信SBIネット銀行に口座がなくても使えます。

一般的には『マネーフォワードME』がオススメされますが、無料で連携できる口座が『マネーフォワードfor住信SBIネット銀行』は10個までできるのでオススメします。(『マネーフォワードME』は4個まで)

連携できる口座数が多いほど家計簿をつけるのが簡単です。

家計簿をつけると言ったら「毎日つけるのが面倒くさくて続かない」というお悩みが付き物です。

しかし家計簿アプリなら、銀行口座振込みやクレジットカードなどのキャッシュレス決済をすることによって、自動で使ったお金を記録し自動で項目振分けしてくれますので、とても簡単便利に家計簿がつけられ継続が可能になります。

また『マネーフォワードfor住信SBIネット銀行』なら現金払いで自動入力できない場合も、簡単に手入力できるのでオススメします。

専用の紙やノートを使い、根性で家計簿をつける時代は終わりました。

これからはスマホアプリを使い、科学の力で簡単便利に家計簿をつけ続け、何に、いくら、お金を使っているか把握しましょう。

1カ月ほど支出の把握をしたら次のステップへ進みましょう。

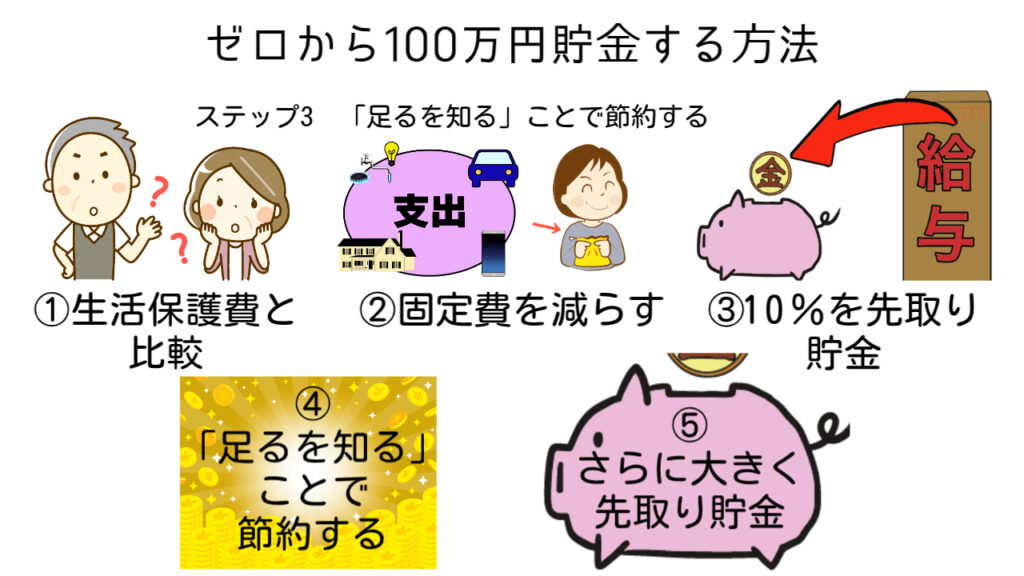

【ゼロから100万円貯金する方法】ステップ3は、「足るを知ることで節約する」です。

ここでの手順は5つ、

です。詳しく解説します。

まずステップ2で把握した支出を生活保護費と比較します。

例えば、生活保護費が18万なのに実際の支出が24万なら6万円も節約できる可能性がある、ということです。

生活保護費と比較して、何に、いくら使いすぎていそうか考えてみてください。

いやいや、どれも必要経費ばかりで使いすぎてるのなんかないよ!

と思うでしょうが、本当にそれは必要経費でしょうか?

もし何かの事情で働けなくなり生活保護費しか収入がなくなったとしたら、貯金がないあなたは生活保護費の範囲でしか生活できなくなるのですよ。

必要経費だと思い込んでいる

それ本当に必要ですか?見栄のためにお金を使っていないですか?余計ストレスが溜まりませんか?

本気になって生活保護費のなかで生活できないか考えてみてください。

そして使いすぎているものは節約して、生活保護費を超える分を先取り貯金しましょう。

いや、どうやっても無理!

と感じた人は②へ進んでください。

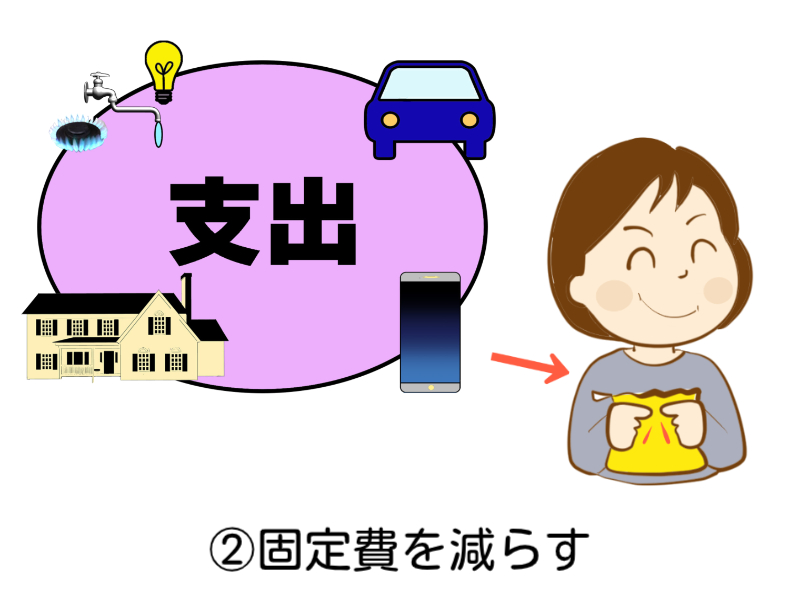

実際の生活費と生活保護費とを比較してみて、どうやっても無理!と感じたら、まずは固定費が減らせないか検討しましょう。

などの

を固定費といいます。

具体的には生活保護費の範囲内では無理だとしても、実際の世帯収入の90%程度で生活できないか固定費の見直しをします。

固定費を減らすには以下のような方法が考えられます。

特に家賃、民間保険、使っていないサブスク、スマホ代は比較的簡単に見直すことができます。さらに1度見直せば大きく固定費を減らせるので最優先で検討しましょう。

う~ん、少しは固定費を減らせそうだけど、生活保護費の範囲内で暮らすには無理!

と思うかもしれませんが、実際に行動して少しでも固定費を減らせれば大丈夫です。

家賃を安くしたり、格安SIMに乗り換えたりして固定費を減らせたら、その日のうちに、実際の世帯収入の10%を先取り貯金しましょう。

え!?10%も?

まだそんなに貯金できないよ!固定費って少ししか減らせてないじゃん!!

と思っても大丈夫。

あなたは実際に行動して固定費を減らせたんですから、先取り貯金をすることによって、今後の人生は貯金できる人の仲間入りができます。

つまり、実際に行動して固定費を減らせたあなた=これからも実際に行動ができるあなた=今後は先取り貯金をするだけで貯金ができるあなた、になったのです!素晴らしい!!

1度行動して収入を増やしたり支出を減らしたりできた人は、必ずこの後の人生も行動して貯金ができるようになります。

お金の世界において大事なのは行動することです。

めちゃくちゃ重要なのでもう一度言います。

お金の世界において大事なのは行動することです。

実際に行動できる人になれたのならば、あとは今日、先取り貯金をはじめてしまうことです。

断言します。

固定費を減らせた日のうちに、10%先取り貯金をはじめることによって、あなたは貯金ができる人になれます。

ここまで言っても実際に固定費を減らさず先取り貯金をはじめない人は、おそらく100人中90人くらいです。

お金の不安をなくしたい!

お金に不自由する生活から抜け出したい!!

と思うなら実際に行動しましょう。

10%先取り貯金をはじめたからには、残りの90%の手取りで生活するしかなくなります。

②で固定費を減らしたことによって、90%の手取りで生活できるようになれば良いのですが、固定費の削減だけでは足りない人も多いでしょう。

そこで次に「足るを知る」ことで贅沢費を節約します。

「足るを知る」とは、身分相応に満足することです。

あなたは他人の「いいね」が欲しいために贅沢していませんか?

「足るを知る」と言われてもどうすれば良いかわからない…

と思うかも知れません。

そこで「足るを知る」ために、モノを買う前、以下の3つの質問を自分にしてみてください。

モノを買う前に特に必要な自分への質問が①それホントに欲しい?です。

それホントに欲しい?と質問して、他人の価値観ではなく、自分の価値観で答えてください。

そして自分の価値観のうち

のが「足るを知る」ことで必要です。

自分の価値観のうち優先順位が高いものか、低いものかわからなければ、モノを買う前に1週間ほどの期間ずっと3つの質問を頭の中で繰り返してみてください。

1週間ほど質問を繰り返して

それでも欲しい!

と思ったものは自分の価値観のうち優先順位が高いものです。

迷わず買いましょう。

こうして徐々に「足るを知る」ことによって、徐々に贅沢費を節約できるようになります。

「足るを知る」ことで贅沢費を節約できれば、さらに大きく先取り貯金しましょう。

できれば実際の世帯収入の20%以上を先取り貯金するのが理想です。

理想は20%以上の先取り貯金ですが、生活の満足度を下げず、かつ生活に支障がない範囲で設定しましょう。

今のあなたは生活保護費の範囲で生活するなんて想像もつかず

こんな記事バカげている

と思うかも知れませんが、貯金ができない時の私も同じく思いました。

ですが今、実際に私は生活保護費の範囲で生活しています。

貯金ができるようになると、不思議なことに今まで浪費していた自分がアホらしく感じます。

今のあなたが「足るを知る」ことができないのは貯金ができないからで、貯金ができるようになれば

あんなアホらしいことにお金を使っていなければ、もっと早く貯金ができてお金の不安がなくなってたなぁ

と必ず思うことでしょう。

そのために、まずは②固定費の削減をして1000円でも良いので③先取り貯金をすること。

少し貯金ができれば、徐々に④「足るを知る」ことで贅沢費を節約することができるようになり、あなたは⑤さらに大きく貯金ができるようになります。

実はステップ3までで100万円貯金することは可能です。

しかし貯金だけだとお金の増えるスピードが遅すぎて

お金が知らないうちに勝手に増えてる!?

という驚きと喜びを得られません。

銀行預金の利息が少なすぎるからです。

お金が勝手に増えている驚きと喜びを

そこでステップ4からは、お金がお金を生むしくみを利用して最短で貯金するモチベーションを爆上げする戦略をご紹介します。

が長くなりましたのでステップ4と5は後編とします。

以上、参考になれば嬉しいです。

今回もありがとうございました~!!

いつもコメントありがとうございます!今回も心よりお待ちしています。